自民党と日本維新の会が、「主婦年金」として知られる第3号被保険者制度の優遇を縮小する方向で合意したというニュースが、SNS上で大きな反発を呼んでいます。「専業主婦いじめだ」「実質増税だ」といった声が並ぶ一方で、「この程度で済む話ではない」と感じている方も少なくないのではないでしょうか。

今回の騒動は、単なる「専業主婦の優遇見直し」ではありません。もっと根深い、「日本の年金制度は、もはや老後を守る前提には置けないのではないか」という不安と不信が、一気に表面化した出来事だと捉えるべきだと思います。

本稿では、

- 主婦年金(3号)をめぐる見直しの中身

- 「制度は破綻しない」が「生活は守れない」年金の仕組み

- 誰が負担し、誰が得をするのか

- そして、企業と個人が今から変えるべき「前提」

について、できるだけ冷静に整理してみます。

目 次

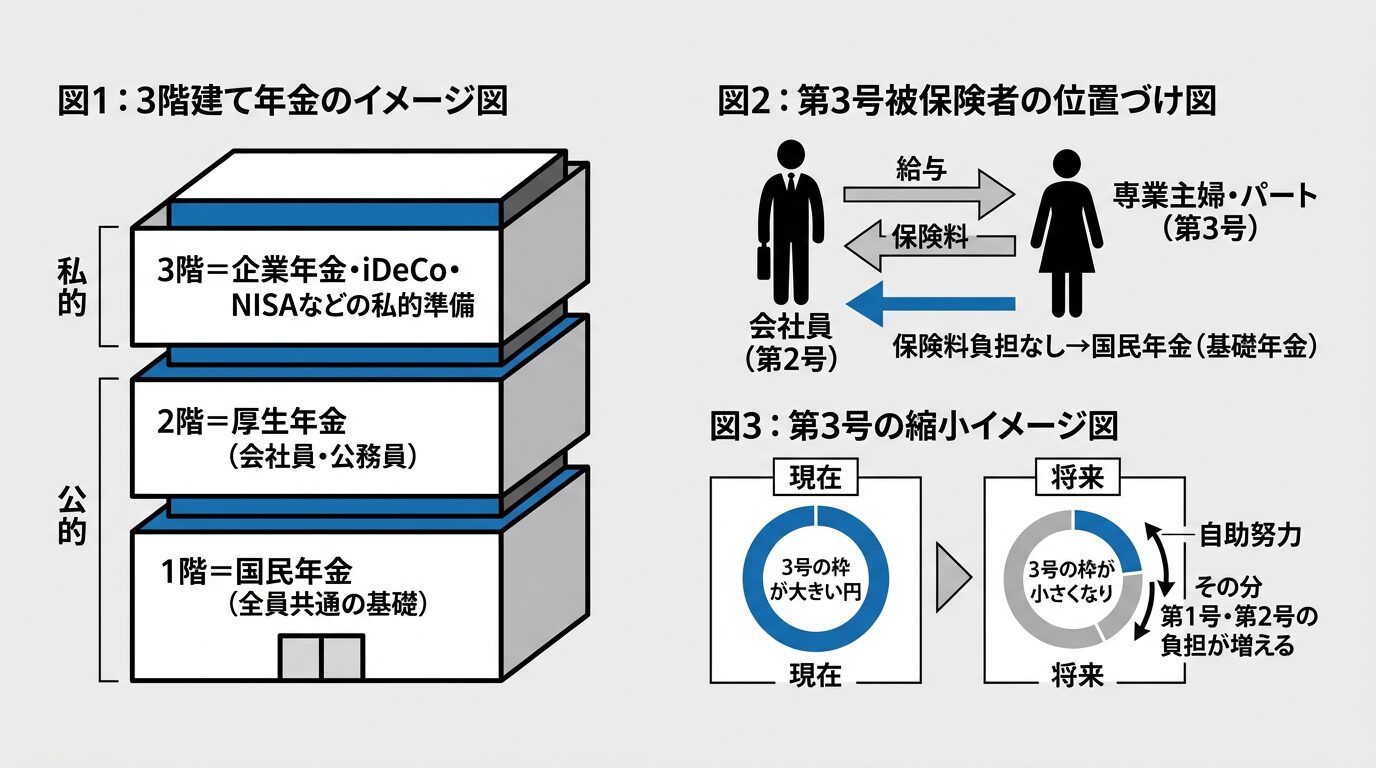

主婦年金(第3号)とは何か

まず、今回の議論の対象である「主婦年金(第3号被保険者)」の仕組みを整理しておきます。

- 対象:会社員や公務員(厚生年金加入者)に扶養されている配偶者

- 条件:年収130万円未満(健康保険上の扶養に入れるかどうかなど)を目安とするケースが多い

- 特徴:本人は保険料を1円も払わなくても、国民年金(老齢基礎年金)を受給できる

つまり、第3号被保険者とは、専業主婦や一定以下のパート収入の配偶者が「保険料ゼロ」で年金権を得ることを認める、特例的な仕組みです。これは「夫の収入に依存する専業主婦モデル」が標準世帯だった時代に、妻にも自分名義の老齢年金を保障しようという趣旨で導入された経緯があります。

ところが今、日本の世帯構造は大きく変わりました。共働き世帯が専業主婦世帯の2倍を超え、「片働き+専業主婦」のモデルはマイノリティになりつつあります。その結果、「共働き妻は自分でしっかり保険料を払っているのに、専業主婦はゼロで同じ基礎年金はおかしい」という不公平感が強まってきました。

なぜ今、第3号から切り込むのか

2026年4月、自民党と日本維新の会は、実務者協議の中で「第3号被保険者制度の対象を縮小していく」という方向で合意したと報じられています。維新はもともと「廃止すべき」と主張してきましたが、与党との折り合いとして、当面は「段階的縮小」という言い方に落ち着いています。

具体的には、

- いきなり「3号廃止」には踏み込まない

- その代わり、「働けば厚生年金に入る人を増やす」改革を組み合わせる

という形で、第3号の“実質的な縮小”が進む可能性が高いと見られています。たとえば、2025〜2027年にかけては、以下のような改正が予定・検討されています。

- 106万円の壁の撤廃:

- 月収8.8万円以上(年収約106万円以上)という条件をなくし、「週20時間以上働けば社会保険加入」というシンプルなルールへ移行する方向。

- 企業規模要件の撤廃:

- 従業員数が「501人以上」などの条件をなくし、中小企業にも広く適用を広げる議論が進んでいる。

- 遺族年金や在職老齢年金の見直し:

- 遺族厚生年金の支給期間を原則5年に限定するなど、「長期にわたる遺族保障」も縮小方向の見直し案が示されています。

これらを組み合わせることで、「週20時間以上働くのであれば、パートでも社会保険に加入して保険料を払ってください」という方向に、労働市場全体を誘導しようとしているのが現在の改革の大きな流れです。

その結果、年収ではなく勤務時間を基準にして社保加入を拡大していくことで、第3号の対象者はじわじわと減っていく見通しです。

「年金は破綻しない」が「生活は守れない」構造

ここからが本題です。

政府や多くの専門家は、繰り返し「公的年金は破綻しない」と説明しています。しかし、日々の物価高や実質賃金の低迷を体感している現役世代・高齢者にとって、この説明は「何をもって安心と言っているのか」が極めて分かりづらい。

「制度的破綻」と「機能的破綻」を分けて考える

ここで、年金論争のキーワードとして、

- 制度的破綻

- 機能的破綻

の2つを分けて考える必要があります。

制度的破綻とは、財政的に給付が不可能になり、制度そのものが維持できなくなる状態です。日本の公的年金は、保険料だけで足りなければ税金を投入し、なお不足すれば給付水準を自動的に下げる「マクロ経済スライド」という仕組みを持っています。このため、「給付水準を削ることさえ許容すれば、制度自体は維持できる」という意味で「制度的には破綻しない」と説明されるわけです。

一方で、私たちが知りたいのは、「老後の生活が、年金でどこまで守られるか」です。物価が上がっても、賃金が上がっても、それに比べて年金だけが抑制されれば、実質的な生活水準は下がっていきます。このように、「制度としては続くが、生活を守る力が失われていく」状態を、ここでは「機能的破綻」と呼びたいと思います。

経済誌の分析でも、「政府は決して認めないが、日本の年金制度はすでに機能面で“破綻”している」といった指摘が見られます。つまり、あなたや私たちが感じている「こんな負担を続けて、将来本当に暮らしていけるのか」という不安は、単なる勘違いではなく、制度の構造が生んだ必然とも言えるのです。

誰が負担し、誰が得をするのか

主婦年金の見直しは、「公平性の回復」として説明されています。「共働きが主流の時代に、一部の専業主婦だけが保険料ゼロで年金をもらえるのは不公平だ」という主張は、一面ではその通りです。

ただし、実際に起きるインパクトを世代・性別・働き方で分解すると、別の風景が見えてきます。

- 専業主婦・パート主婦

- 第3号廃止が進めば、将来的には「自分で国民年金保険料(月約1.7万円)を負担する」方向が見込まれます。

- 手取りは減る一方で、もらえる基礎年金額は劇的には増えません。実感としては「実質20万円の増税」のように映るでしょう。

- 共働きフルタイム世帯

- 不公平感は一定程度解消されるかもしれませんが、自分たちの保険料負担や将来の給付削減リスクが軽くなるわけではありません。

- 世代会計の分析では、日本は世界の中でももっとも世代間格差が大きい国のひとつであり、今の現役〜将来世代ほど重い負担を強いられる結果が示されています。

- 高齢者世代

- 現在年金を受給している世代は、今回の3号見直しの直接的な影響をほとんど受けません。

- 結果として、「すでに給付を受けている世代は守られ、下の世代にツケが回る」という構図は温存されたままです。

- 企 業

- パート・アルバイトの社保加入が広がることで、会社負担分の社会保険料は確実に増えます。

- 「106万円の壁」を超えて働いた方が有利になる一方で、人件費管理やシフト設計の前提を見直さざるを得なくなります。

こうして見ると、「不公平の是正」を掲げながらも、実際には

- 現役世代、とくに家計に余裕のない子育て世帯・非正規層からの負担増

- 高齢世代への給付水準は比較的守られたまま

という形で、世代間・階層間のバランスが取られているように見えます。

これは「家庭の問題」ではなく「企業の人事・賃金の問題」でもある

主婦年金は、一見すると「家庭内の役割分担」の話に見えます。しかし、第3号見直しと「106万円の壁」撤廃、社保適用拡大の流れを合わせて見ると、これは企業の人事・賃金設計を根本から問い直すテーマでもあります。

企業にとって起きること

- 週20時間以上働くパート・アルバイトの多くが、社会保険加入の対象になります。

- 社会保険料の会社負担分が増え、人件費総額管理に新たなプレッシャーがかかります。

- 一方で、

- 「壁」を気にせず働けるようになることで、優秀なパート人材に長時間・長期で働いてもらいやすくなる可能性もあります。

経営者・人事担当としては、

- 「年収の壁」を前提にしたシフト設計からの脱却

- パート・アルバイトも含めた「キャリアと生涯賃金」をどうデザインするか

という観点で、自社の制度や働き方を再設計する必要が出てきます。

個人としての前提の書き換え

個人レベルでは、

- 公的年金は「最低限の土台」にすぎない

- 老後の生活は、企業年金・iDeCo・NISA・預貯金・不動産・事業所得など、自分側の設計で補わざるを得ない

という前提に切り替えることが求められます。

「どうせ年金なんてもらえない」と投げ出すのではなく、「もらえるけれど、それだけでは足りない」という現実を直視し、足りない分をどう作るか、という発想に変えることが重要です

結び:年金を「信じるかどうか」ではなく、「どう付き合うか」へ

今回の主婦年金(第3号)見直しを巡る議論は、

- 専業主婦の優遇をどうするか

- 共働き世帯との公平性をどう考えるか

という表面的な争点以上に、「年金制度を、これからの人生設計のどこに位置づけるか」という根本問題を私たちに突きつけています。

政府はこれからも、「公的年金は破綻しない」と説明し続けるでしょう。しかし、その「破綻しない」は、あくまで「制度が続く」という意味であり、「私たちの生活を丸ごと守ってくれる」という意味ではありません。

であれば、私たちがやるべきことは、

- 「年金制度を信じるか、信じないか」という二択の議論から離れ

- 「年金を前提にしすぎない人生・事業設計」を考え始めること

だと感じています。

主婦年金炎上は、そのための「静かな年金ショック」の第一波にすぎないのかもしれません。制度に振り回される側から、制度を前提にしながらも自分で設計する側へ。その転換を、企業としても、個人としても、少し早めに始めておく価値は大きいはずです。